Una Nueva Perspectiva sobre la Jubilación y la Bonificación en España

La jubilación es una etapa de la vida que todos anticipamos con expectación. En España, una nueva perspectiva ha surgido en torno a este momento crucial. Los trabajadores ahora tienen la opción de retrasar su jubilación y, como resultado, beneficiarse de un aumento significativo en sus pensiones. Esto se debe a una estrategia innovadora que combina una bonificación y un cheque a tanto alzado. En este artículo, exploraremos cómo esta medida puede afectar positivamente las pensiones de los trabajadores y las perspectivas económicas para el futuro.

La Estrategia de Jubilación Demorada: Una Mirada Profunda

Un Modelo Mixto: Bonificación y Cheque a Tanto Alzado

La nueva estrategia de jubilación demorada en España ha sido diseñada para incentivar a los trabajadores a retrasar su jubilación. Esta estrategia se basa en un modelo mixto que combina una bonificación y un cheque a tanto alzado. Si un trabajador decide retrasar su jubilación más allá de la edad legal, puede optar por recibir un 4% adicional sobre la cuantía de su pensión correspondiente. Alternativamente, pueden optar por recibir una cantidad a tanto alzado en un único pago.

Ahora, con la entrada en vigor del Real Decreto 371/2023 el pasado 18 de mayo de 2023, podrás optar también por una fórmula mixta, que consiste en una combinación de las opciones anteriores. Esta modalidad no tiene carácter retroactivo.

La Opción Beneficiosa: Atrasar 10 Años la Jubilación

- Un porcentaje adicional del 4% por cada año completo cotizado después de cumplir la edad ordinaria, lo que supondrá un aumento de la cuantía de la pensión.

- Una cantidad a tanto alzado por año cotizado, que va a depender de los años que se haya cotizado cuando se llega a la edad de jubilación, y que va desde los 5.000 a los 12.000 euros aproximadamente. Se recibe en el momento de la jubilación.

¿Cómo se perciben?

En la opción 1 el porcentaje adicional se recibirá cuando el individuo se jubile, aplicando el incremento porcentual correspondiente a la pensión que reciba cada mes durante el resto de su vida.

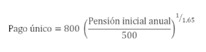

En la opción 2 se puede optar por recibir un pago único en el momento que se accede a la jubilación. La cuantía de este cheque varía en función de los años de cotización acreditados en la fecha en que se cumplió la edad de jubilación ordinaria:

- Si ha cotizado menos de 44 años y 6 meses se aplicará la siguiente fórmula:

- Si ha cotizado, al menos, 44 años y 6 meses la cifra anterior se aumenta un 10%:

En la opción 3: Se calcula en función de los años que se alargue la vida laboral. Si se acredita un periodo de dos a diez años completos cotizados entre la fecha ordinaria y la fecha efectiva de jubilación, el complemento consistirá en la suma de:

- Un porcentaje adicional del 4 por ciento por cada año de la mitad de ese período, tomando el número entero inferior.

- Una cantidad a tanto alzado por el resto del periodo considerado

Si se acredita un periodo de once o más años completos cotizados, el complemento consistirá en la suma de:

- Una cantidad a tanto alzado por cinco años de ese período.

- Un porcentaje adicional del 4 por ciento por cada uno de los años restantes.

Un Vistazo a la Reforma de Pensiones de 2021

Esta estrategia de jubilación demorada se encuentra enmarcada dentro de la reforma de pensiones de 2021 en España. La reforma busca abordar el desafío de la baja tasa de actividad entre los trabajadores mayores de 65 años. Según datos recientes, solo el 5% de los trabajadores decide demorar su jubilación, una cifra significativamente menor que en otros países europeos. Esta situación es considerada clave para generar mayores ingresos a lo largo de las próximas décadas.

¿Qué requisitos debo cumplir para acceder a la jubilación demorada?

Son dos y deben cumplirse en el momento de la solicitud:

Haber cotizado, como mínimo, 15 años a la Seguridad Social.

Tener cumplida la edad mínima de jubilación ordinaria para el año en curso.

En la nueva opción mixta, se debe retrasar al menos en dos años la edad de jubilación.

Cómo Funciona la Nueva Estrategia

Combinar Incentivos para Maximizar Beneficios

Una de las características únicas de esta estrategia es la posibilidad de combinar los incentivos disponibles. Antes de esta reforma, los trabajadores debían elegir entre un 4% adicional o un cheque a tanto alzado. Sin embargo, la reciente medida permite a los trabajadores combinar ambas opciones. Esto brinda flexibilidad y la oportunidad de maximizar los beneficios que pueden obtener al retrasar su jubilación.

Incrementos Graduales: 2% Adicional por Año Demorado

Para aquellos que eligen retrasar su jubilación entre 2 y 10 años, el sistema ofrece un incremento gradual. Por cada año que se retrase la jubilación, el trabajador recibirá un aumento del 2% en su pensión. Además, también se otorgará un pago único equivalente a la mitad de lo que correspondería bajo el sistema anterior.

Jubilación Demorada Extrema

En el caso de que un trabajador decida retrasar su jubilación durante 11 años o más, el incentivo se vuelve más sustancial. Se le otorgará un pago único aplicado a 5 años del período demorado y un incremento adicional del 2% en la pensión por cada año de retraso.

Resultados y Perspectivas Futuras

Según datos presentados por el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, la edad efectiva de jubilación en España se encuentra en torno a los 64,8 años. Esto indica que las medidas implementadas están teniendo un impacto positivo. Sin embargo, se espera que la edad legal de jubilación aumente gradualmente hasta alcanzar los 67 años en el año 2027.

En lo que va de 2023, más trabajadores han optado por el pago único como parte de esta nueva estrategia. La cantidad promedio de este pago es de 13.100 euros. Esto demuestra un aumento en la aceptación de la jubilación demorada y sus beneficios financieros.

Conclusiones: Una Nueva Era para la Jubilación en España

La nueva estrategia de jubilación demorada en España representa una perspectiva emocionante para los trabajadores que buscan maximizar sus pensiones futuras. La combinación de bonificaciones y pagos únicos ofrece una gama de opciones flexibles para aquellos que deciden retrasar su jubilación. A medida que la edad de jubilación legal aumenta gradualmente, estas medidas podrían contribuir a una mayor tasa de actividad entre los trabajadores mayores, generando así ingresos más sólidos para el futuro de la nación.

Preguntas Frecuentes

1. ¿Cuál es el propósito de la estrategia de jubilación demorada en España?

El propósito principal es incentivar a los trabajadores a retrasar su jubilación y aumentar sus pensiones futuras.

2. ¿En qué consiste el modelo mixto de bonificación y cheque a tanto alzado?

Este modelo permite a los trabajadores elegir entre un aumento gradual del 2% por año retrasado y un pago único en un solo monto.

3. ¿Qué beneficio obtienen aquellos que retrasan su jubilación durante 10 años?

Aquellos que retrasan su jubilación durante 10 años reciben una bonificación del 20% sobre su prestación.

4. ¿Cuál es la edad efectiva de jubilación en España según los datos más recientes?

La edad efectiva de jubilación es aproximadamente 64,8 años.

5. ¿Cómo podría esta estrategia afectar la economía futura de España?

Se espera que esta estrategia incremente la tasa de actividad entre los trabajadores mayores, generando así mayores ingresos para las próximas décadas.