La gestión fiscal eficiente incide de forma crucial en la competitividad y sostenibilidad de las empresas y hogares, especialmente tras el incremento generalizado de las tasas municipales en los últimos ejercicios.

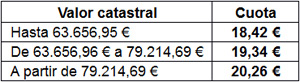

La tasa de basuras en Castellón, regulada en la Ordenanza Fiscal municipal y sujeta a recientes actualizaciones, ha cobrado actualidad tanto por el impacto presupuestario directo como por las nuevas oportunidades de reducción fiscal destinadas a colectivos vulnerables, familias numerosas, arrendatarios y empresas con servicios propios de gestión de residuos. Las sucesivas reformas municipales responden a la necesidad de incentivar comportamientos sostenibles y garantizar la equidad tributaria, conjugando incentivos con un reforzamiento de los mecanismos de control para evitar el fraude y la «picaresca», en un contexto normativo en evolución.

¿Que pasa con las personas que no se pueden desplazar por motivos de salud?

En el caso de que un vecino o vecina con el recibo de la basura a su nombre no se pueda desplazar por motivos de salud (mayores, enfermos, dependientes), el Ayuntamiento de Castelló autoriza que, a partir de hoy mismo, pueda ir otro castellonense cercano a esta con el DNI de la persona impedida y depositar en el ecoparque (fijo y móvil) el residuo para que esta también pueda obtener la bonificación pertinente para el próximo año.

Desarrollo del tema

a) Hechos clave y evolución reciente

El Ayuntamiento de Castellón ha introducido en 2025 un catálogo diversificado de bonificaciones y reducciones en la tasa de basuras, motivado por las demandas sociales y el compromiso ambiental. Entre las circunstancias relevantes destacan:

Reducción a familias numerosas

Verán reducida en un 60% la cuota de la tasa de basuras en aquella vivienda que constituya el domicilio habitual de la unidad familiar aquellos sujetos pasivos que ostenten la condición de titular de familia numerosa.

Requisitos:

- Tener acreditada la condición de familia numerosa.

- Obtener una suma de, al menos, el 60 % correspondiente a los conceptos de “valor catastral del inmueble” y “renta de la unidad familiar” en la bonificación por familia numerosa del IBI.

Documentación Requerida:

- Instancia/solicitud. En caso de haberlo solicitado en IBI no se solicitará en la Tasa de Basuras.

- Fotocopia compulsada del título de familia numerosa en vigor a 1 de enero del año en que se solicite.

- Certificado de la declaración del IRPF de cada uno de los miembros de la familia, referido al último ejercicio disponible.

- Resolución administrativa en que se reconoce la situación de dependencia, el grado y nivel, o certificado oficial de minusvalía/discapacidad acreditativo de la necesidad de concurso de 3ª persona.

Periodo de aplicación: Año en curso.

Fecha tope de solicitud: Del 1 de enero al 1 de marzo del año en que se solicite, si este fuese festivo, hasta el día hábil inmediato posterior.

Cuota hiperreducida

Para aquellos titulares de la tasa cuyos ingresos de la unidad familiar no superen el IPREM referido a 14 pagas. Solo se aplicará al inmueble que constituya el domicilio habitual de la unidad familiar.

Además se amplian los colectivos que pueden acogerse a esta cuota hiperreducida cuando los ingresos de la unidad familiar no superen 1,25 veces el IPREM referido a 14 pagas:

– Familias con algún miembro en situación de Dependencia, que tengan reconocido el grado 2 ó 3 o aquellos que disponiendo del Certificado Oficial de Discapacidad tengan reconocida la necesidad del concurso de 3ª persona.

– Familias monoparentales.

Requisitos:

- Ser titular del recibo.

- Que ninguno de los miembros de la unidad familiar sea titular de otro inmueble.

Documentación Requerida:

- Certificado de la declaración del IRPF de cada uno de los miembros de la familia numerosa que obtenga rentas, referido al último ejercicio disponible.

- Declaración de los miembros que constituyen la unidad familiar (obtengan rentas o no).

- Documento de la Resolución administrativa que reconozca la situación de dependencia, el grado y nivel de dependencia. O Certificado Oficial de Discapacidad que acredite la necesidad del concurso de 3ª persona. (en su caso).

- Fotocopia compulsada del titulo de familia monoparental en vigor el 1 de enero del año en que se solicite. (en su caso).

Periodo de aplicación: Año en curso.

Fecha tope de solicitud: Del 1 de enero al 1 de marzo del año en que se solicite, si este fuese festivo, hasta el día hábil inmediato posterior

Reforzamiento del control: solo el titular del recibo o persona autorizada por causa debidamente justificada (incapacidad, dependencia) pueden realizar los depósitos computables para la rebaja en el Ecoparque.

Prevista la implantación progresiva en 2026 de la «tarjeta ciudadana» como sistema único de acreditación y contabilización de bonificaciones, coexistiendo transitoriamente con el sistema actual basado en DNI.

Reducción por depósito en Ecoparque

Se establece una reducción en la cuota, a favor de los titulares de recibos de la tasa de basuras para aquellos inmuebles cuyo uso sea vivienda o inmuebles sin uso comercial, cuando se deposite en el Ecoparque fijo o en los Ecoparques móviles de Castelló de la Plana, cualquier tipo de residuos contemplados en el hecho imponible de estas tasas y sean admitidos en dichos Ecoparques conforme a sus normas reguladoras.

La reducción será:

– Del 30% en la tarifa correspondiente: de 3 a 6 visitas en cada año natural para entrega, en días diferentes, de residuos admitidos por el Ecoparque.

– Del 50% en la tarifa correspondiente: a partir de 7 visitas en cada año natural para entrega, en días diferentes, de residuos admitidos por el Ecoparque.

Dicha reducción se aplicará, de oficio, en el recibo del ejercicio siguiente al que se refiera el depósito en los Ecoparques, con los datos facilitados por el órgano gestor del servicio.

Sólo se concederá una reducción por sujeto pasivo.

b) Fundamentos jurídicos y razonamientos principales

La base legal de la tasa y sus bonificaciones descansa en la Ordenanza Fiscal Reguladora de la Tasa por Recogida, Transporte y Eliminación de Residuos Sólidos Urbanos del Ayuntamiento de Castelló, dictada conforme a la potestad tributaria de los municipios reconocida en los arts. 133 y 142 de la Constitución Española y desarrollada por la Ley Reguladora de las Haciendas Locales (Real Decreto Legislativo 2/2004).

La justificación de las bonificaciones deriva, por un lado, de razones de justicia fiscal y equidad (protección a familias con elevada carga social o económica) y, por otro, de la promoción activa de la reducción, reutilización y reciclaje en consonancia con la Ley 7/2022, de residuos y suelos contaminados para una economía circular, que obliga a implementar incentivos fiscales locales para el desarrollo de modelos sostenibles.

En cuanto a las medidas antifraude, el Ayuntamiento actúa conforme al principio de legalidad y eficacia administrativa, revisando el sistema tras detectar prácticas irregulares (uso de DNIs ajenos para copiar visitas) con el fin de garantizar la seguridad jurídica y la correcta aplicación de los fondos públicos.

c) Reflexión práctica: ventajas, riesgos y recomendaciones

- Para empresas, profesionales, administradores de fincas y asesores fiscales, la correcta identificación de beneficiarios y el cumplimiento documental son clave para evitar la denegación o posterior revocación de la asignación.

- Es recomendable calendarizar y organizar las visitas al ecoparque a lo largo del ejercicio y conservar los resguardos o justificantes.

- La domiciliación es una medida sencilla y automática recomendada para reducir la tasa desde el primer año.

- Los arrendatarios deben mantener actualizado el contrato y documentar la relación con la vivienda para acceder a las bonificaciones previstas el próximo ejercicio.

- El uso fraudulento del sistema puede provocar la pérdida de la compensación y eventuales consecuencias sancionadoras.

- Conviene anticipar que la digitalización del sistema (tarjeta ciudadana) requerirá la adaptación de procedimientos internos y sistemas de registro en empresas y comunidades de propietarios.

Jurisprudencia y normativa relacionada

La doctrina jurisprudencial del Tribunal Supremo ha evaluado reiteradamente la potestad de los ayuntamientos para establecer tasas y bonificaciones conforme a los criterios de capacidad económica, utilización efectiva del servicio y fomento de multas sociales y ambientales (véanse SSTSS de 20 de octubre de 2014, rec. 4384/2012, y 18 de enero de 2022, rec. 7168/2019).

En el ámbito administrativo, la Ley 39/2015 del Procedimiento Administrativo Común de las Administraciones Públicas obliga al rigor procesal y documental, aspecto esencial para la tramitación de las bonificaciones.

Las interpretaciones doctrinales insisten en la importancia de la transparencia del proceso y la protección de los derechos e intereses legítimos de los contribuyentes.

Preguntas frecuentes (FAQ)

¿Qué bonificaciones están vigentes para la tasa de basuras de Castellón en 2025?

En 2025 se aplicarán bonificaciones del 60% para familias numerosas, hasta el 90% para personas vulnerables, el 3% por domiciliación bancaria, y hasta el 50% por uso frecuente del ecoparque. Además, se introducen bonificaciones para arrendatarios y empresas con gestión propia de residuos.

¿Qué documentación se requiere para solicitar las bonificaciones?

El titular debe presentar DNI, recibo a su nombre, justificante de categoría familiar o situación de vulnerabilidad, y, en caso de arrendatarios, contrato de alquiler vigente. Para las bonificaciones por ecoparque, hay que acreditar las visitas con DNI o, próximamente, con tarjeta ciudadana. En situaciones de incapacidad, puede compararse un autorizado documentalmente.

¿Qué riesgos existen si se detecta fraude en el aprovechamiento de bonificaciones?

El uso de DNIs ajenos o la simulación de visitas no efectuadas puede conllevar la pérdida de la solicitud, la reclamación del importación indebidamente rebajado y la apertura de expediente sancionador, conforme a la normativa municipal y general sobre infracciones tributarias.

Conclusión

Las recientes modificaciones introducidas en la tasa de basuras de Castellón constituyen una oportunidad para optimizar la carga fiscal, favorecer la sostenibilidad y responder a demandas sociales legítimas. La adecuada gestión documental y la observancia escrupulosa de los procedimientos evitarán problemas de fiscalización y sanción. Se recomienda a empresas, administradores y asesores profesionales revisar periódicamente las novedades normativas, preparar la transición al sistema digital de la tarjeta ciudadana y colaborar activamente en la educación y control interno para fomentar un comportamiento legal y sostenible a largo plazo. Debe prevenir, asimismo, que la tendencia es hacia una mayor personalización de bonificaciones y exigencia de trazabilidad, por lo que la adaptación continua deviene imprescindible.